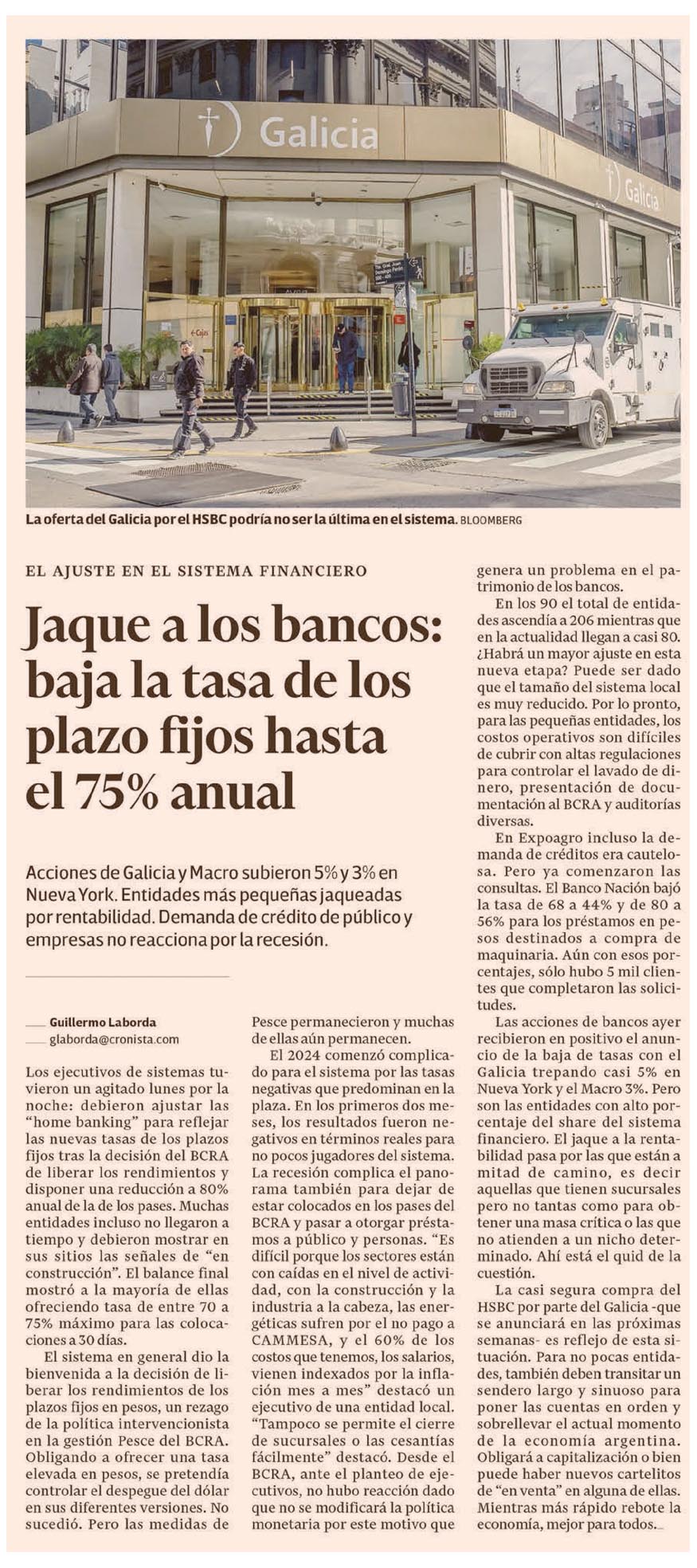

Acciones de Galicia y Macro subieron 5% y 3% en Nueva York. Entidades más pequeñas jaqueadas por rentabilidad. Demanda de crédito de público y empresas no reacciona por la recesión.Los ejecutivos de sistemas tuvieron un agitado lunes por la noche: debieron ajustar las «home banking» para reflejar las nuevas tasas de los plazos fijos tras la decisión del BCRA de liberar los rendimientos y disponer una reducción a 80% anual de la de los pases. Muchas entidades incluso no llegaron a tiempo y debieron mostrar en sus sitios las señales de «en construcción». El balance final mostró a la mayoría de ellas ofreciendo tasa de entre 70 a 75% máximo para las colocaciones a 30 días.El sistema en general dio la bienvenida a la decisión de liberar los rendimientos de los plazos fijos en pesos, un rezago de la política intervencionista en la gestión Pesce del BCRA.Obligando a ofrecer una tasa elevada en pesos, se pretendía controlar el despegue del dólar en sus diferentes versiones. No sucedió. Pero las medidas de Pesce permanecieron y muchas de ellas aún permanecen.El 2024 comenzó complicado para el sistema por las tasas negativas que predominan en la plaza. En los primeros dos meses, los resultados fueron negativos en términos reales para no pocos jugadores del sistema.La recesión complica el panorama también para dejar de estar colocados en los pases del BCRA y pasar a otorgar préstamos a público y personas. «Es difícil porque los sectores están con caídas en el nivel de actividad, con la construcción y la industria a la cabeza, las energéticas sufren por el no pago a CAMMESA, y el 60% de los costos que tenemos, los salarios, vienen indexados por la inflación mes a mes» destacó un ejecutivo de una entidad local.»Tampoco se permite el cierre de sucursales o las cesantías fácilmente» destacó. Desde el BCRA, ante el planteo de ejecutivos, no hubo reacción dado que no se modificará la política monetaria por este motivo que genera un problema en el patrimonio de los bancos.En los 90 el total de entidades ascendía a 206 mientras que en la actualidad llegan a casi 80.¿Habrá un mayor ajuste en esta nueva etapa? Puede ser dado que el tamaño del sistema local es muy reducido. Por lo pronto, para las pequeñas entidades, los costos operativos son difíciles de cubrir con altas regulaciones para controlar el lavado de dinero, presentación de documentación al BCRA y auditorías diversas.En Expoagro incluso la demanda de créditos era cautelosa.Pero ya comenzaron las consultas. El Banco Nación bajó la tasa de 68 a 44% y de 80 a 56% para los préstamos en pesos destinados a compra de maquinaria. Aún con esos porcentajes, sólo hubo 5 mil clientes que completaron las solicitudes.Las acciones de bancos ayer recibieron en positivo el anuncio de la baja de tasas con el Galicia trepando casi 5% en Nueva York y el Macro 3%. Pero son las entidades con alto porcentaje del share del sistema financiero. El jaque a la rentabilidad pasa por las que están a mitad de camino, es decir aquellas que tienen sucursales pero no tantas como para obtener una masa crítica o las que no atienden a un nicho determinado.Ahí está el quid de la cuestión.La casi segura compra del HSBC por parte del Galicia -que se anunciará en las próximas semanas- es reflejo de esta situación.Para no pocas entidades, también deben transitar un sendero largo y sinuoso para poner las cuentas en orden y sobrellevar el actual momento de la economía argentina.Obligará a capitalización o bien puede haber nuevos cartelitos de «en venta» en alguna de ellas.Mientras más rápido rebote la economía, mejor para todosLa oferta del Galicia por el HSBC podría no ser la última en el sistema. Bloomberg